ایمنی و سرعت در تراکنشهای مالی دو دغدغه اصلی کسبوکارها و مصرفکنندگان هستند. از آنجا که مدلهای سنتی درگاه پرداخت با محدودیتهایی مثل کارمزدهای بالا، تأخیر در تسویهحساب و خطرات امنیتی همراه هستند، فناوری Web3 با رویکردی انقلابی پا به میدان گذاشته است.

تأثیر فناوری Web3 بر درگاه پرداخت چیزی به نوعی بود که میتوان آن را آغاز یک دگرگونی بنیادین در زیرساختهای مالی دیجیتال دانست. در حالی که سالها مدلهای پرداخت آنلاین تحت سلطه نهادهای متمرکز، بانکها و شرکتهای پردازشگر پرداخت قرار داشتند، Web3 با تکیه بر فناوری بلاکچین و اصول غیرمتمرکزسازی، زمینهساز تحولی شد که مفاهیمی مانند واسطهگری، مالکیت داده و شفافیت مالی را از نو تعریف کرده است.

فهرست مطالب

Web3 چیست و چه تفاوتی با Web2 دارد؟

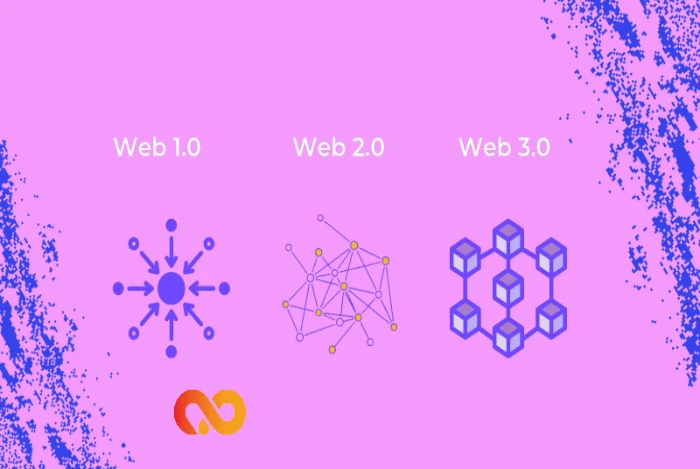

برای آنکه متوجه شویم تأثیر فناوری Web3 بر درگاه پرداخت چقدر عمیق است، ابتدا باید با خود Web3 آشنا شویم. Web1 را اگر نسل خواندن اطلاعات در وب بنامیم، Web2 مرحله مشارکت و تعامل بود. در Web2، کاربران میتوانند تولید محتوا کنند، اما دادهها و زیرساختها در اختیار پلتفرمهای بزرگ و متمرکزی مثل گوگل، فیسبوک و آمازون قرار دارند.

اما Web3 دنیایی است که در آن مالکیت دادهها و زیرساختها به کاربران بازمیگردد. این نسل از وب، بر پایه فناوری بلاکچین و قراردادهای هوشمند بنا شده و با استفاده از توکنها و کیف پولهای دیجیتال، یک اقتصاد غیرمتمرکز را شکل میدهد. در نتیجه، دیگر نیازی به واسطهها نیست، شفافیت بیشتر میشود و کاربران خود تصمیمگیرنده اصلی خواهند بود.

درگاه پرداخت سنتی چگونه کار میکند؟

در مدلهای سنتی درگاه پرداخت، مسیر تراکنشها از واسطههای زیادی عبور میکند. مشتری اطلاعات کارت خود را وارد میکند، درگاه پرداخت این اطلاعات را به بانک ارسال میکند، بانک بررسی میکند و در نهایت تأیید یا رد صورت میگیرد. هر کدام از این مراحل همزمان با خود هزینه، تأخیر و ریسکهایی مانند لو رفتن اطلاعات یا عدم شفافیت به همراه دارد.

پرداختهای بینالمللی پیچیدهتر از این هم هستند؛ احتمال دارد که روزها زمان ببرند و هزینههای چشمگیری به کاربران تحمیل کنند. حالا بیایید تصور کنید بتوانید این فرایند را بدون هیچ واسطهای و فقط در چند ثانیه انجام دهید. اینجاست که تأثیر فناوری Web3 بر درگاه پرداخت نمایان میشود.

Web3 چگونه مدل درگاههای پرداخت را متحول میکند؟

انواع تأثیر فناوری Web3 بر درگاه پرداخت را میخواهیم در این قسمت بررسی کنیم.

پرداختهای بدون واسطه (DeFi)

DeFi از طریق قراردادهای هوشمند روی بلاکچینهایی مانند اتریوم عمل میکند. این قراردادها کدهایی هستند که بدون دخالت انسان، شرایط پرداخت را بررسی و اجرا میکنند. برای مثال در یک خرید آنلاین، قرارداد هوشمند میتواند بهطور خودکار مبلغ را فقط پس از تحویل کالا به فروشنده منتقل کند.

همچنین DeFi امکان دریافت وام، سرمایهگذاری و حتی بیمه را بدون نیاز به بانک فراهم کرده است. این یعنی تمام خدمات مالی سنتی در یک نسخه دیجیتال و غیرمتمرکز بازآفرینی شدهاند.

شفافیت تراکنشها با بلاکچین

تمام تراکنشهای Web3 بهصورت On-chain و عمومی ثبت میشوند. این ویژگی بهویژه برای جلوگیری از دوبار خرج کردن (Double Spending)، تقلب، یا پولشویی بسیار کاربردی است. سازمانها نیز میتوانند تراکنشها را بهصورت لحظهای مانیتور کنند و بهراحتی حسابرسی انجام دهند.

امنیت بیشتر با کیف پولهای غیرمتمرکز

کیف پولهای غیرمتمرکز مثل MetaMask یا Trust Wallet، برخلاف حسابهای بانکی سنتی، توسط خود کاربران مدیریت میشوند. کاربران با کلید خصوصی خود به داراییهایشان دسترسی دارند و دیگر خبری از افشای اطلاعات حساس (مثل شماره کارت و CVV) نیست.

کیف پولها از مکانیزمهای رمزنگاری پیشرفته، مانند کلید خصوصی و عمومی و احراز هویت چندمرحلهای (MFA) بهره میبرند. حتی اگر دستگاه کاربر از بین برود، با عبارت بازیابی میتوان به داراییها دسترسی پیدا کرد.

حذف کارمزدهای بالا و تراکنشهای سریعتر

بهدلیل حذف واسطهها، کارمزد تراکنشها در Web3 بهطور چشمگیری کاهش مییابد. همچنین تسویهحسابها بهصورت بلادرنگ و حتی در تراکنشهای بینالمللی انجام میشوند. دیگر نیازی نیست چند روز برای انتقال پول بین کشورها صبر کنید.

پرداختهای Web3 بهطور متوسط در کمتر از ۵ ثانیه انجام میشوند. همچنین هزینه تراکنشها در بلاکچینهایی مانند Polygon یا Solana کمتر از یک سنت است، که در مقایسه با ۳٪ کارمزد کارتهای اعتباری یک مزیت بزرگ محسوب میشود.

مزایای درگاه پرداخت Web3 برای کسبوکارها

برای کسبوکارهایی که در حوزه تجارت الکترونیک یا خدمات دیجیتال فعالیت میکنند، تأثیر فناوری Web3 بر درگاه پرداخت یک فرصت طلایی است. این مزایا شامل موارد زیر میشود:

- کاهش چشمگیر هزینهها (چه در مقیاس داخلی و چه بینالمللی)

- افزایش اعتماد مشتریان از طریق شفافیت تراکنشها

- گسترش بازار به مشتریانی که تنها کیف پول دیجیتال دارند

- امکان ارائه خدمات مالی جدید مثل وفاداری NFT یا خریدهای توکنمحور

- قابلیت ردگیری کامل زنجیره تأمین و اثبات اصالت کالا

چالشها و محدودیتهای فعلی درگاههای پرداخت Web3

با وجود تمام مزایا، هنوز تأثیر فناوری Web3 بر درگاه پرداخت با چالشهایی نیز روبهرو است:

- پیچیدگی کاربری: برای کاربرانی که با کیف پول و کلید خصوصی آشنا نیستند، ورود به دنیای Web3 میتواند گیجکننده باشد.

- مقررات نامشخص: در بسیاری از کشورها هنوز چارچوبهای قانونی مشخصی برای تراکنشهای Web3 و ارزهای دیجیتال وجود ندارد.

- نوسانات قیمت رمزارزها: یکی از مشکلات بزرگ پذیرش ارزهای دیجیتال، نوسانات قیمتی آنهاست.

- نیاز به آموزش: بسیاری از کسبوکارها و مشتریان هنوز شناخت دقیقی از سازوکار Web3 ندارند.

آیا Web3 جایگزین درگاههای پرداخت فعلی خواهد شد؟

سؤال بزرگی که ذهن همه را درگیر کرده این است که آیا Web3 جای سیستمهای پرداخت سنتی را خواهد گرفت یا نه. پاسخ کوتاه این است: نه فوراً، اما قطعاً بهتدریج. در آیندهای نهچندان دور، ترکیبی از Web2 و Web3 را خواهیم دید. شرکتهایی مانند Visa و Mastercard در حال حاضر وارد دنیای Web3 شدهاند.

PayPal نیز استیبلکوین مخصوص خود را معرفی کرده و نشان داده که حرکت به سمت Web3 یک روند برگشتناپذیر است.

بنابراین تأثیر فناوری Web3 بر درگاه پرداخت نه بهعنوان یک جایگزین فوری، بلکه بهعنوان یک مسیر همگرا با مدلهای سنتی در حال شکلگیری است.

سخن پایانی

تغییری که Web3 در مدل درگاههای پرداخت ایجاد میکند، یک بازتعریف ریشهای از مفهوم اعتماد، مالکیت و شفافیت در فضای مالی است. در عصری که هر کلیک میتواند معادل یک تراکنش باشد، سرعت و امنیت بیش از هر زمان دیگری اهمیت پیدا کرده است.

کسبوکارهایی که این موج را زودتر درک کنند، نه تنها هزینههای خود را کاهش خواهند داد، بلکه وارد بازارهای جدیدی نیز خواهند شد که تا دیروز دسترسی به آنها دشوار بود.

اگر بخواهیم فقط یک جمله را بهعنوان عصاره تمام این مطلب در نظر بگیریم، آن جمله این است:

Web3 فقط پرداخت را بهتر نمیکند، بلکه بنیان سیستمهای مالی آنلاین را از نو میسازد.

نوین پال